「2024年問題」を突破する!

物流業の利益を最大化する原価計算と

管理会計の実践

- 資本政策・財務戦略

閉じる

日本の物流業界は、今まさに正念場を迎えています。「2024年問題」による労働時間制限の厳格化、深刻なドライバー不足、そして止まらない燃料費や車両価格の高騰が重なっています。これまでの経験と勘に頼る経営では、持続的な利益の確保は困難です。こうした逆風下で、持続可能な経営を実現して勝ち残るための有効な手立てとなるのが管理会計、とりわけ精緻な原価計算です。

本コラムでは、物流や運送事業者が今すぐ取り組むべき原価管理のポイントと、それを運賃交渉や利益改善につなげる手法を徹底解説します。

なぜ今、物流経営の現場に「管理会計」という羅針盤が必要なのか

逆風にさらされる物流業界

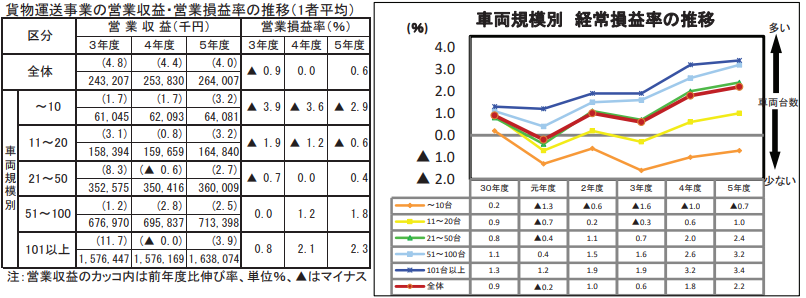

多くの運送現場では、毎月の売上高が全社で共有されていますが、その売上を上げるために、どの車両がどの荷主向けに、どれだけのコストがかかったかを即座に回答できる経営者は多くありません。また、一般社団法人全日本トラック協会によれば、貨物運送事業の平均営業利益率は0.6%と低水準で、規模が小さい事業者ほど営業利益率が低下する傾向が見られます。(図表1)

このように低収益構造の現代の物流経営において、原価の把握は「あれば望ましいもの」ではなく、事業存続のための絶対条件です。そこでまず注目すべきは、国土交通省が告示している標準的な運賃です。(参考URL:国土交通省「標準的な運賃」について)

これは単なる目安ではなく、運送事業者が法令を遵守し、ドライバーの生活を守りながら安全に運行を継続するために必要なコストを国が積み上げた、いわば経営の健全度を測る基準値です。

図表1

▼クリックで拡大します

出所:一般社団法人全日本トラック協会「令和5年度 経営分析報告書」

出所:一般社団法人全日本トラック協会「令和5年度 経営分析報告書」

管理会計を導入し、自社の原価を当該指標と比較することで、経営が適正か、あるいは過度な負担に陥っていないかが明確になります。また、荷主との運賃交渉では、「燃料価格が高騰しているため」といった曖昧な理由だけでは、厳しいコスト削減を求められる荷主を納得させることはできません。先方も厳しい経営環境下にあるからです。一方で、「当社では、このルートの走行に要する時間と待機時間がこれだけ発生しているため、原価がこの程度上昇しています」といった、数値に基づく客観的な根拠(エビデンス)を提示できれば、交渉のテーブルに着くことができます。数値は、経営者を守る盾であり、正当な対価を勝ち取るための剣です。

経営者のための管理会計入門

財務会計との決定的な違い

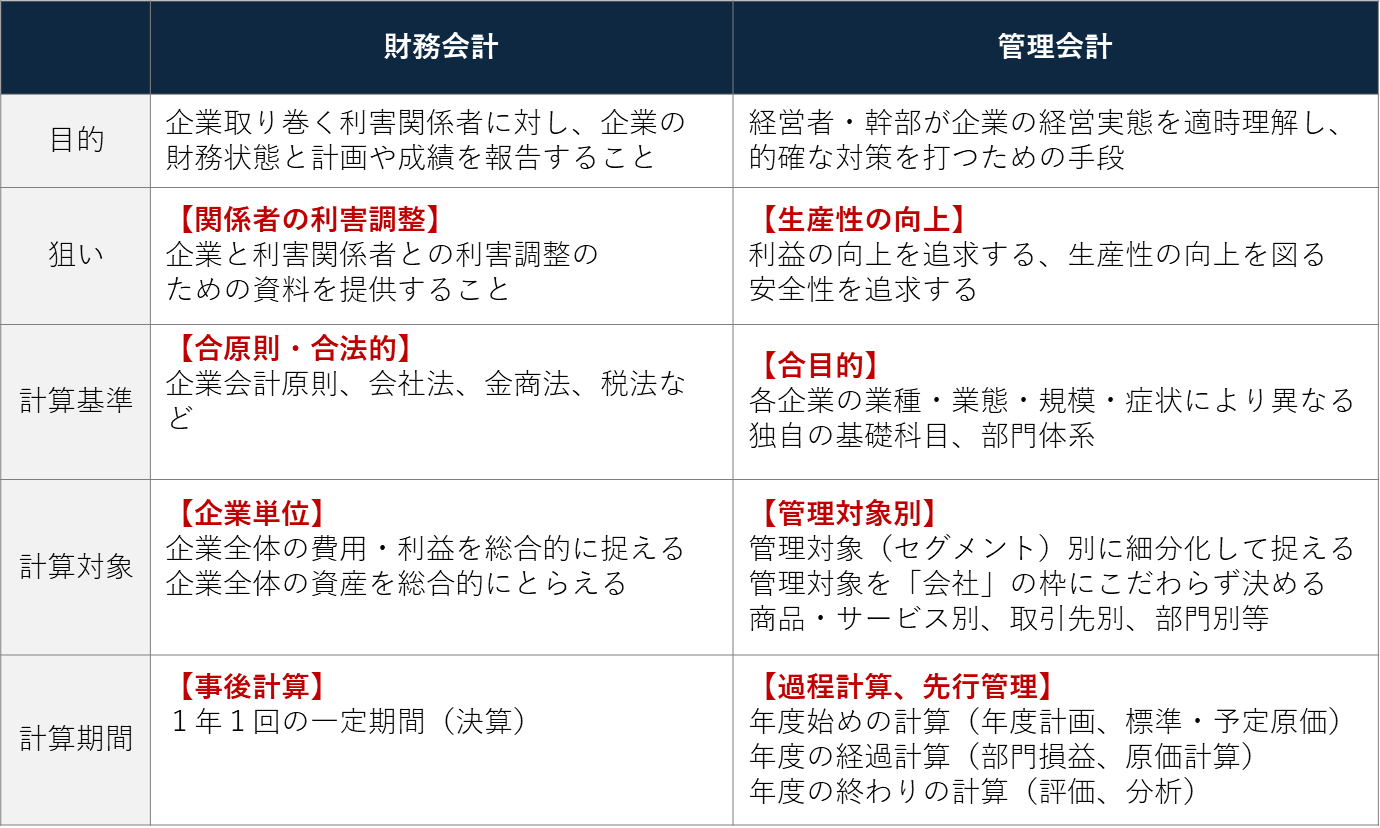

「会計は税理士に任せているから大丈夫」という声をよく耳にしますが、それはあくまで財務会計の話です。物流経営を大きく変える鍵は管理会計にあります。財務会計が過去の事実を記録するのに対し、管理会計は将来の意思決定に資する数値です。財務会計は主に税務署や金融機関などの外部に対して、前年度の利益(または損失)を報告するための過去志向の会計です。一方で、本コラムのテーマである管理会計は、経営者が明日からの行動を決めるための未来志向の会計です。社内の実態をリアルタイムで把握し、どの荷主が利益を生み、どの車両が赤字を生んでいるかを分析する、経営者のための羅針盤です。(図表2)

図表2

▼クリックで拡大します

タナベ作成

タナベ作成

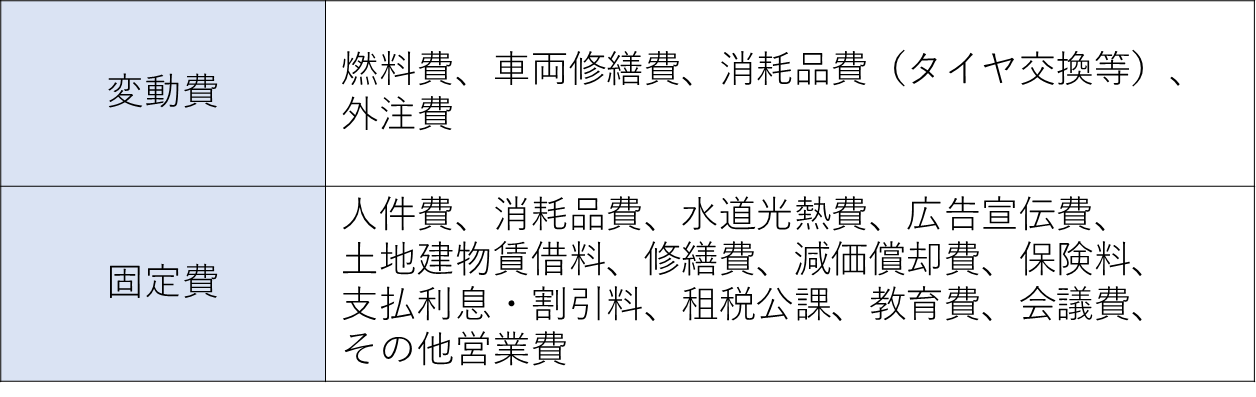

この管理会計を物流の現場に適用するには、まず複雑な経費を変動費と固定費に区分することから始めます(図表3)。

変動費は主に車両の走行に伴って発生する費用で、燃料費、油脂費、修繕費、有料道路料金(高速道路料金など)などが含まれます。これらは走行距離1km当たりの単価として管理するのが原則です。一方、固定費は車両の稼働の有無にかかわらず維持のために発生する費用で、ドライバーの給与や社会保険料、車両の減価償却費、自動車税、保険料、事務所賃料などの一般管理費が該当します。固定費は稼働1時間当たりの単価に換算します。この「距離(変動費)」と「時間(固定費)」という二つの物差しを持つことで、初めて売上はあるのに利益が出ない真の原因を突き止められるようになります。

図表3

▼クリックで拡大します

タナベ作成

タナベ作成

収益を劇的に改善する原価分析の実践

「3つの視点」によるセグメント分析

会社全体の数値を見るだけでは、真の問題点は見えてきません。管理会計の真価は対象を絞った分析にあり、次の三つの視点で深掘りすることが望ましいです。

まずは車両別の分析です。トラック一台一台を独立した小さな事業体と捉え、どの車両が収益に貢献し、どの車両が赤字を計上しているかを可視化します。燃費の悪い老朽車両の維持費が、新車導入に伴うローン負担を上回っている事実に気づくかもしれません。あるいは、エコドライブを徹底するドライバーの車両がいかに利益に寄与しているかを数値で示せれば、社員の正当な評価やモチベーション向上に直結します。

次に最も重要なのが取引先(荷主)別の分析です。売上高は大きいものの、実は手間ばかりかかって利益が出ていない荷主はいないでしょうか。ここで鍵となるのが荷待ち時間です。例えば、運賃が同じ三万円でも、スムーズに完了する荷主と、現場で三時間待たされる荷主では、拘束時間当たりの固定費負担が数千円単位で大きく異なります。管理会計によってこの目に見えない損失を可視化できれば、待機料の請求や作業改善の申し入れを行う強力な根拠となります。

最後は運行ルート別の分析です。特定ルートの平均走行距離と所要時間を評価し、帰り荷の確保状況や有料道路の利用有無が最終的な利益にどう影響するかをシミュレーションします。慣例で運行しているルートにこそ、大きな改善の余地が眠っているものです。

原価データを「業績マネジメント」に昇華させる

持続的な高収益体制を築くために

原価算出後の真の勝負は、そのデータをいかに業績管理のサイクルに組み込むかにかかっています。管理会計の真の目的は、単なる原価の把握ではなく、組織全体で利益をコントロールする仕組みの構築です。

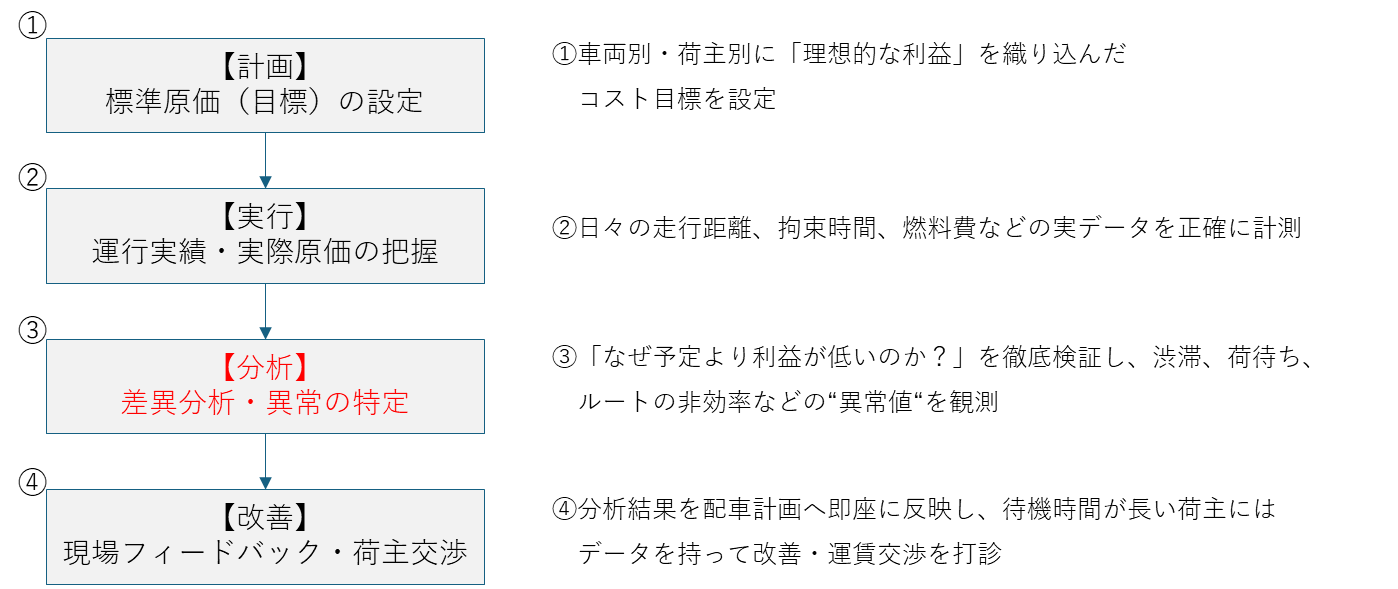

まず取り組むべきは、標準原価(目標)と実際原価(実績)の差異を徹底的に分析し、配車担当者や運行管理者が日々異常値に気づける環境を整えることです。「なぜこの運行は想定より利益が低いのか」という問いに対して、渋滞や荷待ちなどの現場事実と数値を照合し、即座に次回の運行計画や荷主対応にフィードバックする。この迅速なPDCAサイクルこそが、マネジメントの本質です。(図表4)

図表4

▼クリックで拡大します

タナベ作成

タナベ作成

加えて、管理会計は攻めの価格戦略を支えるマネジメントツールでもあります。将来の車両更新費用や安全投資、社員の待遇改善に必要な適正利益を原価に適切に反映させ、それを「事業継続に不可欠な下限水準」として経営陣が明確に定義づけることが重要です。この強固な方針があってこそ、安易な値下げ圧力に屈せず、不採算案件の見直しや価値に見合った運賃改定を戦略的に断行できます。2024年問題という危機を単なるコスト増として受け止めるのではなく、不採算構造を徹底的に是正し、高収益なオペレーションへと再設計するためのマネジメントの転換点として活用すべきです。

結びに

物流の未来を、管理会計で切り拓く

管理会計の実践は、物流業における単なる事務作業ではありません。自社サービスの価値を正当に評価し、社員とその家族の生活を守るための生存戦略です。2024年問題を乗り越え、ドライバーが安心して誇りを持って働ける環境を整えるには、会社として持続的に確かな利益を創出し続ける必要があります。そのためには、勘に頼る姿勢を捨て、数値に基づく経営へ舵を切ることが不可欠です。最初から完璧である必要はありません。自社の実態を数値で直視し、一つひとつの課題に具体的に向き合う姿勢こそが、環境変化の激しいこの業界で持続的な成功を収めるための唯一の道です。物流という社会を支える尊い仕事を次世代につなぐために、今こそ管理会計を経営の柱に据え、力強い一歩を踏み出しましょう。

著者

公文 拓真

銀行にて、リテールからホールセールまでを経験。当社入社後は管理会計を中心とした財務戦略や、ホールディングによる資本戦略策定などに従事。企業価値向上の観点による中期経営計画策定など、コーポレートファイナンス分野における上場企業向けのコンサルティング支援を得意とする。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種18,900社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

-

中小・中堅企業必見!組織再編の税制活用

- ホールディング経営

-

-

-

製造業の資本効率改善|設備投資が多い企業こそROIC経営が必要な理由

- 資本政策・財務戦略

-

組織再編とは?M&Aとの違いと4つの手法を事例で解説

- 資本政策・財務戦略

-

建設業のROA改善策3選|総資産回転率・売上高利益率を高める実践法

- 資本政策・財務戦略

-